Microfact, Ecofact, xFact, Carbon și Graphite – Facturi de avans, facturi de stornare a avansului si facturi cu valoare zero

Anton Kovacs

Numai în ultima săptămână m-au sunat două persoane care doreau să facă câte o factură cu valoarea 0 (zero) dar nimeni nu i-a învățat cum să facă acest lucru.

De-a lungul timpului am fost întrebat de sute de ori în legătură cu acest subiect, nu înțeleg de ce oamenii ăștia nu își întreabă contabilii cum să facă astfel de lucruri, probabil că le este frică de ei, sau poate contabilii îi taxează pentru răspunsuri în timp ce la noi le primesc gratis

In primul caz era vorba despre cineva care primise un avans, a făcut o factură pentru avansul încasat, ulterior s-a prestat serviciul a cărui valoare a fost egală cu cea a avansului și în final contabila i-a spus să facă o factură cu valoare zero unde la denumire să fie înscrisă denumirea serviciului prestat.

Omul este compozitor, unul din marii compozitori ai țării, probabil nu are nici talente contabile nici de facturistă, a tot încercat să facă o factură la care ba a scris zero la cantitate, ba a scris zero la preț, a scris și zero la amândouă, oricum nu i-a reușit, factura refuza să se lase validată. Si avea dreptate și săraca factură, dacă cantitatea este zero înseamnă că nu ai vândut nimic, dacă pui zero la preț înseamnă că ce ai vândut nu valorează nimic, ceea ce nu se poate. In ambele cazuri nu este nevoie să faci o factură.

Să desenăm puțin toată povestea:

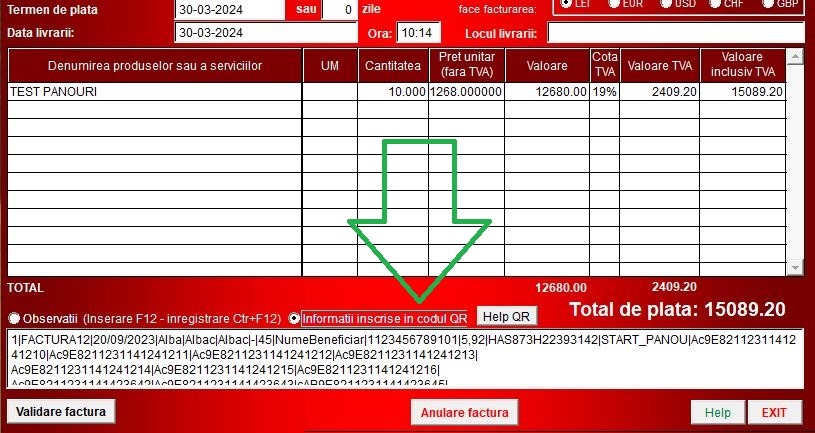

1. Facem factura de avans, a cărei valoare este egală cu suma primită de la client, să spunem 11900 de lei.

La denumire scriem că este vorba despre un avans. Pentru că este vorba despre un avans, nu ceva care poate fi numărat, cântărit sau măsurat, cantitatea este ceva care nu se potrivește acolo, dar trebuie totuși să facem în așa fel încât “aritmetica facturii” să aibă coerență, respectiv valoarea să reprezinte produsul dintre cantitate și preț (Valoare = cantitate x preț). De aceea vom înscrie la cantitate 1.

Dacă cantitatea este 1 prețul va fi valoarea împărțită la 1, deci la preț înscriem prețul unitar fără TVA. Completăm și TVA-ul și am terminat factura, valoarea acesteia este exact valoarea banilor primiți.

După un timp prestăm serviciul și constatăm că valoarea încasată în avans acoperă prețul serviciului.

Aparent nu ar mai trebui să facem nici o factură, omul ne-a dat banii, noi i-am dat factura, toată lumea e fericită.

Problema este însă că pe factura inițială nu scrie ce i-am vândut sau ce serviciu i-am prestat, acolo scria “AVANS”. Dar clientul nu a cumpărat un “AVANS”, el a cumpărat altceva.

De aceea ar trebui să-i facem o factură exact cum a spus contabila, la denumire să fie descris serviciul prestat, de exemplu “INCHIRIERE STUDIOU INREGISTRARI 200 ORE”, iar valoarea totală a facturii să fie zero.

Dar avem două probleme, ca să facem o factură cu valoarea zero fie prețul unitar fie cantitatea ar trebui să fie zero, pe de altă parte din acea factură nu va rezulta cât costă o oră de studiou.

De aceea vom face în următorul fel:

1, Stornăm avansul primit, pentru ca din contabilitatea clientului să nu rezulte că a cumpărat un serviciu sau un produs care se numește “AVANS”.

Stornare înseamnă că dacă am facturat inițial un avans cu prețul de 10000 de lei, acum vom factura minus un avans cu prețul de 10000 de lei. Un avans adunat cu minus un avans ne dă un total de zero avansuri (1Avans + (–1Avans) = 0)

Atenție, în cea de-a doua factură vom factura minus un avans cu prețul de 10000 de lei, nu un avans care costă minus 10000 de lei, pentru că în felul ăsta clientul ar avea două avansuri, unul care costă 10000 de lei și altul costă minus 10000 de lei. Chiar dacă valorile se anulează reciproc, cantitățile ar rămâne neschimbate. Pe de altă parte nimic nu poate să coste “minus 10000 lei”. Am făcut această mențiune pentru că am observat că această greșeală grosolană este făcută de nenumărate persoane, unele chiar cu pretenții.

2. Inscriem pe factură denumirea serviciului prestat, unitatea de măsură, cantitatea și prețul.

Deoarece, așa cum am spus mai sus, valoarea avansului a acoperit în întregime prețul serviciilor, valoarea noii facturi va trebui să fie egală cu valoarea serviciilor totală din care se scade valoarea avansului, adică zero (Faloare factură = Valoare Sv – Valoare Av = 0)

Să desenăm:

Ce s-ar fi întâmplat dacă valoarea avansului nu ar fi acoperit întreaga valoare a serviciului, de exemplu dacă avansul a fost tot de 10000 + TVA, dar valoarea serviciilor prestate a fost de 15000 + TVA?

Foarte simplu, la fel ca în exemplul precedent, am fi stornat cei 10000 de lei+TVA primiți ca avans, iar la cea de-a două poziție am fi înscris tot valoarea serviciilor, dar care de această dată este de 15000 + TVA.

După cum putem vedea valoarea facturii reprezintă exact suma pe care clientul trebuie să o mai plătească, respectiv 5000 + TVA

Alte facturi cu valoare zero.

Am întâlnit situația în care cineva dorea să facă o factură către un client, cu niște produse promoționale, dar pentru că era vorba despre o promoție nu dorea să-i ia bani.

Sau poatre vreau eu să-I dau cuiva cadou un program de facturare dar omului îi trebuie și o factură pentru ca să nu-l acuz cândva că îmi folosește programul ilegal.

Așă cum am spus mai sus, nu putem face o factură cu prețul zero, ceva de genul PROGRAM FACTURARE 1 x 0 lei = zero lei.

Nu există nimic care să coste zero lei, asta este o aberație, pur și simplu nu se poate, până și moartea are un preț, o plătești cu viața.

Dar putem să oferim un discount egal cu valoarea mărfurilor “donate”, și astfel valoarea facturii va ajunge să fie zero, adică clientul nu ne va datora nimic, pentru că asta înseamnă discount, nu că ceea ce îti dau nu valorează nimic, ci că valoarea rămâne aceeași dar nu numai trebuie să îmi plătești, parțial sau integral serviciul sau bunul respectiv:

![]()

Tags: Carbon, Graphite, Microfact, Ecofact, xFAct