Organizarea fluxului informaţional

Anton KOVACS – www.infokam.ro

Mi s-a întâmplat de multe ori să stau la poveşti cu conducători de întreprinderi care îşi doreau să simplifice birocraţia din intreprinderea pe care o conduceau, dar nu ştiau cum să facă.

Mi să întâmplat de multe ori să am contact cu intreprinderi unde s-a încercat să se facă acest lucru achiziţionând softuri la preturi de zeci sau sute de mii de euro iar rezultatul a fost un haos total pe care nişte furnicuţe aflate undeva într-un birou încercau să-l descâlcească folosind tot felul de tabele făcute in Excel.

Ceea ce nu şi-au dat seama nici patronii nici directorii economici din aceste intreprinderi este că nu există o metodă prin care să bagi materia primă pe la un capăt al intreprinderii iar la celălalt capăt să iasă bilanţul. Nu se poate pur şi simplu pentru că există nişte responsabilităţi bine delimitate care nu pot fi preluate de un program, indiferent cât de performant sau de scump este acesta.

Voi încerca să exemplific cu un caz foarte simplu, o intreprindere produce mobilă.

In primul rând intreprinderea noastră achiziţionează de la un furnizor placi de PAL, balamale, broaşte, şuruburi şi ce mai e necesar pentru a produce acea mobilă.

In momentul achiziţiei primim o factură şi o chitanţă pentru banii daţi.

Toate materiile astea prime sunt recepţionate (deci se face o “Notă de recepţie”) şi stocate într-o magazie de unde sunt eliberate pe măsură ce sunt folosite.

In momentul eliberării către secţia de producţie se întocmeşte un “Bon de consum”

Secţia de producţie face mobila şi o predă la gestiunea de produse finite (care poate fi aceeaşi gestiune cu gestiunea de materii prime). In momentul predării se întocmeşte Nota de predare”. Dar nu a folosit tot PAL-ul pe care l-a scos e la magazie, i-a rămas jumătate de placă pe care o predă înapoi pe baza unui “Bon de restituire”.

Ulterior mobila este vîndută pe baza unei ‘Facturi” şi pentru banii încasaţi se întocmeşte o chitanţă. Sau e transferată la magazinul de desfacere al intreprinderii, pe baza unei “Note de transfer” sau a unui “Aviz de expediţie”.

Tot mormanul ăsta de hartii îl predam la contabilitate şi cei de acolo fac borş cu ele ![]() , dar din toată nebunia ar trebui să rezulte în final căt am cheltuit, ce venituri am avut şi cât profit avem şi câţi bani avem în casă şi câţi bani avem în bancă şi câte balamale mai avem în magazie.

, dar din toată nebunia ar trebui să rezulte în final căt am cheltuit, ce venituri am avut şi cât profit avem şi câţi bani avem în casă şi câţi bani avem în bancă şi câte balamale mai avem în magazie.

In exemplul nostru am folosit o intreprindere foarte mică, în care probabil sunt foarte puţini angajati. Dar gândiţi-vă ce se întâmplă într-o intreprindere mai mare, unde sunt o mulţime de persoane care merg să cumpere de la furnizori, alimentează maşinile de la staţii Peco, merg in delegaţii unde dorm la hotel şi mănâncă la restaurant, unii încasează bani, alţii produc, o mulţime de oameni bântuie şi produc o mulţime de hârtii care ajung să ne îngroape dacă nu ne organizăm bine “fluxul informaţional”

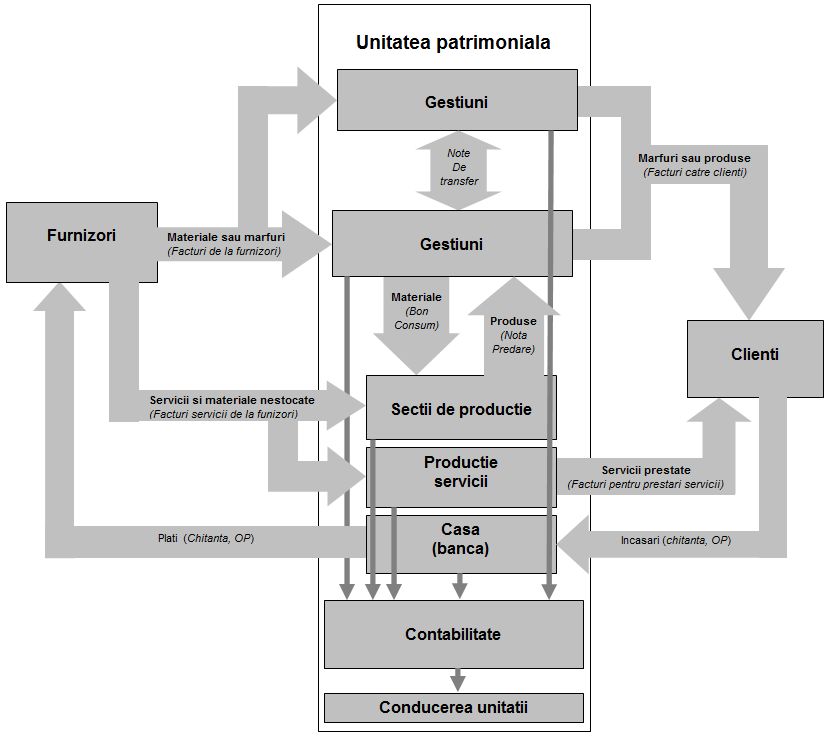

Fluxul informaţional este de fapt “o hartă” a circuitului documentelor dintr-o unitate patrimonială, de unde vin, unde merg, cine le prelucrează, ce hărtii trebuie făcute etc.

In momentul în care veţi fi elaborat un astfel de flux informaţional, adaptat la nevoile dumneavoastră veţi observa că totul va fi mai simplu şi ca prin farmec o mulţime de lucruri se vor clarifica.

In desenul de mai jos veţi găsi un exemplu simplu de flux informaţional pe care îl puteţi adapta la nevoile intreprinderii dumneavoastră.