Carbon, Graphite – Intocmirea Notei de recepţie pentru bunurile care se înregistrează la preţul de achiziţie

Anton KOVACS – www.infokam.eu

În primul rând, ce este “Nota de recepţie” ?

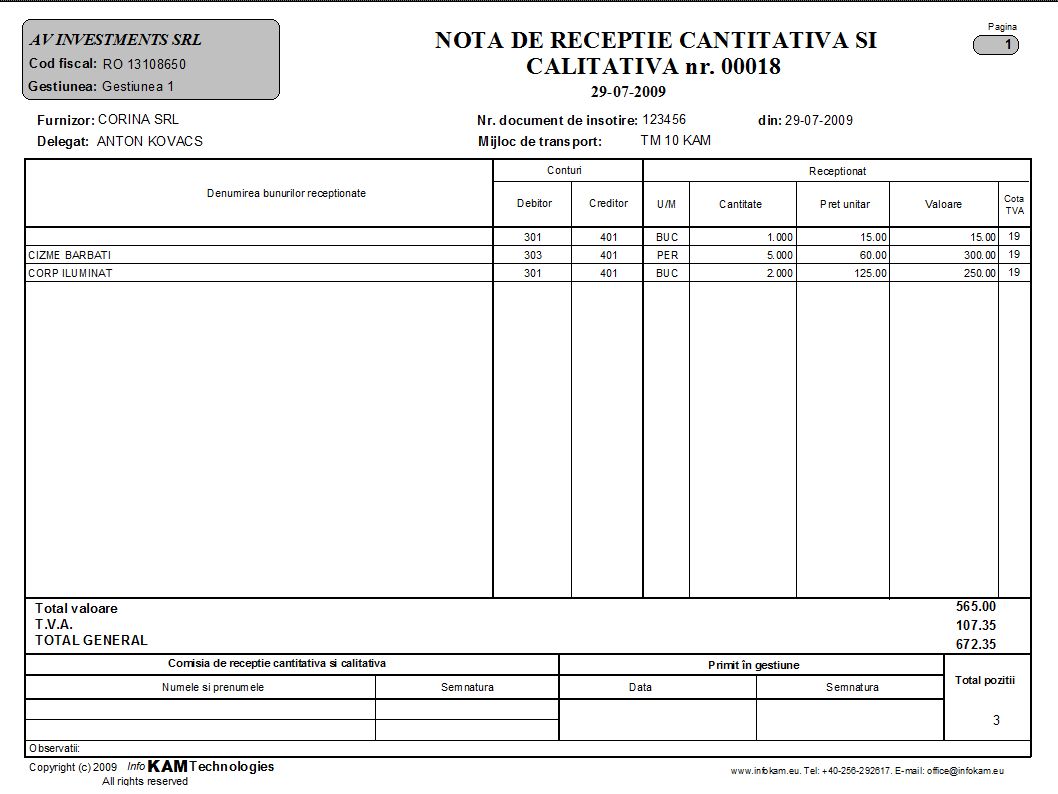

Nota de recepţie este documentul prin care gestionarul certifică că a primit în păstrare (şi răspunde de ele) bunurile care au intrat în gestiune ca urmare a achiziţiilor făcute de la parteneri externi, ca urmare a transferurilor de la altă gestiune etc.

Practic, este un document pe care se înscrie furnizorul (adică de unde provin bunurile respective) documentul de însoţire a acestora cu datele de identificare a acestuia (număr, data) şi o listă detaliată a acestora, listă în care este înscrisă denumirea acestora, unitatea de măsură, cantitatea, preţul de achiziţie şi valoarea (preţ x cantitate).

NOTA DE RECEPŢIE ESTE OBLIGATORIE PENTRU ÎNREGISTRAREA BUNURILOR CARE INTRĂ IN GESTIUNE PENTRU ORICE UNITATE PATRIMONIALĂ, FIE CA ESTE VORBA DE O UNITATE DE PRODUCŢIE, O FUNDAŢIE, MAGAZIN ETC.

După cum puteţi observa, în titlu am scris “bunurile care se înregistrează la valoare de achiziţie”

Am făcut această menţiune pentru că există două metode principale de înregistrare a bunurilor, la valoare de achiziţie şi la valoare de vânzare.

In general, la unităţile care au o evidenţă cantitativ-valorică a stocurilor (adică la care se ştie în orice moment ce a intrat în gestiune şi ce a ieşit), cum ar fi firmele care fac producţie sau cele sau la cele care fac comerţ cu ridicata este mai avantajos să facem înregistrările la preţ de achiziţie, în primul rând pentru că operaţiunile contabile ulterioare vor fi mai simple.

De exemplu, dacă cumpăr 10 Kg de cuie cu 4 lei/kg, preţul cu care înregistrez aceste cuie în gestiune va fi cel de 4 lei. Dacă le vând voi putea vinde cuiele la orice preţ doresc, de exemplu 7 lei/kg, caz în care profitul meu va fi diferenţa dintre preţul de achiziţie şi cel de vânzare (7 -4=3), dacă le dau în consum le voi da în consum la preţul de 4 lei, dacă le fură gestionarul acestuia i se vor imputa 4 lei/kg, exact cât a cheltuit firma pentru a le cumpăra.

In acest articol ne vom referi strict la recepţionarea bunurilor în situaţiile în care evidenta operativa si in evidenta contabila se ţine la pret de achizitie.

Pentru întocmirea Notei de recepţie vom accesa opţiunea “Intrari de la furnizori”

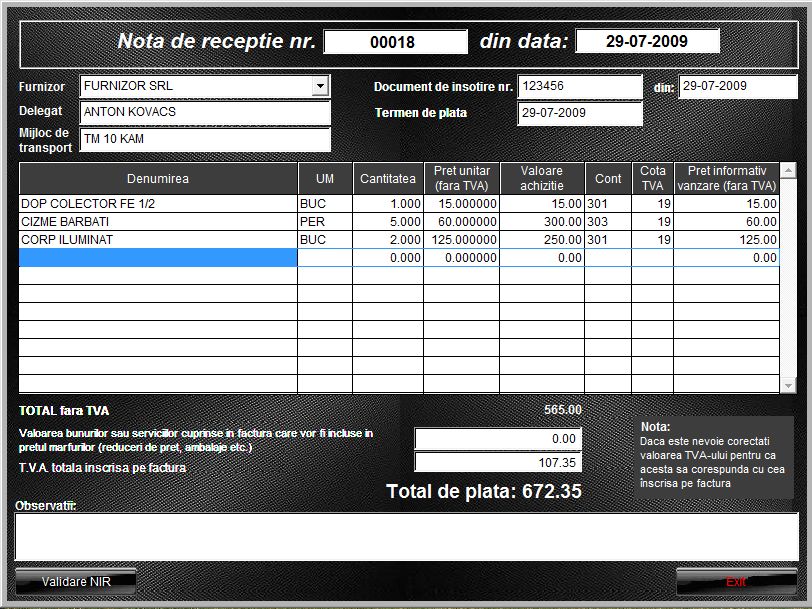

A. Inregistrarea datelor din antet

Numarul notei de receptie este generat automat de către program.

Numărul primei note de receptie va fi (10000 x numarul gestiunii) +1 (10001 pentru gestiunea 1, 20001 pentru gestiunea 2 etc.).

Acest număr poate fi modificat la prima recepţie, după aceea modificarea fiind imposibilă.

La fiecare început de an procedura se reia.

Data notei de recepţie este data când facem efectiv nota de recepţie, adică imediat după ce am numărat/cântărit/măsurat şi verificat din punct de vedere calitativ bunurile pe care le recepţionăm.

Este posibil ca recepţia să se facă la o dată diferită de data la care a fost emisă factura, de aceea nu este obligatoriu ca cele două date să coincidă.

Data implicită care va apare pe formularul de introducere al datelor este data selectata din calendarul situat pe pagina principala a aplicatiei (şi implicit este data curenta a sistemului)

Data poate fi modificata dar la introducerea unei date ulterioare este afişat un mesaj de eroare

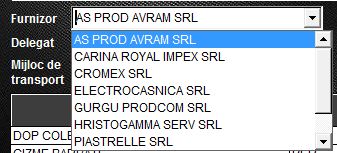

Denumirea furnizorului

Pentru selectarea furnizorului dorit se vor introduce primele caractere (nu conteaza cate) din denumirea acestuia in campul corespunzator (de exemplu MICR pentru MICROSOFT)

Totodată este posibil (şi chiar recomandat, pentru operativitate) ca în loc de denumirea furnizorului să tastăm codul fiscal al acestuia, urmat de un Enter.

Daca in baza de date exista un furnizor a carui denumire sa inceapa cu respectivele caractere sau cu acel cod fiscal se va deschide lista cu furnizori, cursorul fiind pozitionat pe primul furnizor a carui denumire corespunde criteriului.

Daca este gasit un furnizor a carui denumire este identica cu cea tastata, denumirea este preluata fara a se mai deschide lista cu furnizorii

Daca nu este gasit un furnizor a carui denumire sa corespunda cu sirul de caractere tastat, se va deschide menu-ul pentru introducerea datelor noului furnizor.

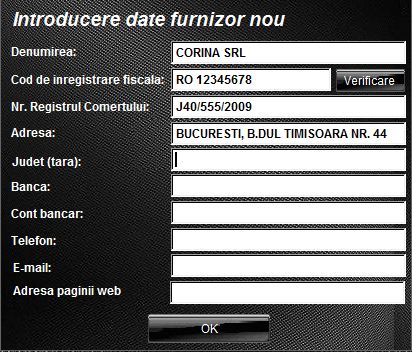

Dacă în această fereastră codul fiscal este completat (cu sau fără RO-ul care reprezintă atributul fiscal) şi dăm un click pe “verificare” programul se va conecta la o bază de date externă şi va încerca să preia toate datele necesare (denumire, J-ul, adresa etc). Bineînţeles că pentru a beneficia de această facilitate trebuie să dispunem de o conexiune funcţională la Internet.

ATENTIE !

Datele furnizorului nu sunt inregistrate în bazele de date decat dupa validarea receptiei.

Daca nota de receptie nu este validata sau daca este o receptie in care valoarea fiecarui bun in parte este 0, programul va considera ca s-a facut o testare si datele furnizorului nu vor fi retinute.

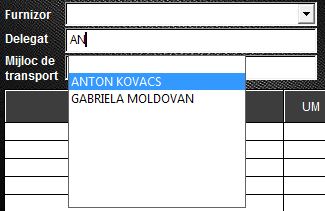

Delegat

Se completeaza numele delegatului, adică a persoanei care a însoţit marfa de la furnizor pănă la gestiune.

Daca numele acestuia a mai fost inregistrat in trecut, este de ajuns sa se completeze primale caractere din numele acestuia urmate de Enter si se va deschide o lista din care poate fi selectat numele dorit, cursorul fiind pozitionat pe primul nume care corespunde criteriului tastat

B. Inregistrarea detaliilor referitoare la bunurile achizitionate

In primul rând este important să ştim că “Nota de recepţie” se întocmeşte doar pentru bunuri, deci pentru lucruri care se pot pipăi, număra şi cântări şi nu se întocmeşte pentru valori “necorporale” adică servicii şi alte lucruri de genul acesta.

Deci, nu vom întocmi note de recepţie pentru servicii de telefonie, internet, bonuri de masă, factura de curent şi alte lucruri de acest gen.

Totodată, “Nota de recepţie” se întocmeşte numai pentru bunuri care se stochează, deci cele pe care gestionarul le ia în primire şi le eliberează ulterior.

Nu vom întocmi, de exemplu, “Nota de receptie” pentru benzina pe care şoferii firmei o alimentează direct în rezervor de la staţiile Peco, deoarece în această situaţie gestionarul nu poate lua în primire această benzină şi aceasta nu se va afla nici un moment în păstrarea sa.

De asemenea, dacă cumpărăm un sul de hârtie igienică pe care-l punem pe suportul de la WC-ul firmei nu mai facem nota de recepţie pentru că acea hartie igienică nu a fost preluat de către gestionarul firmei. Dacă însă cumpărăm 100 de suluri de hartie, acestea vor fi predate la magazie (deoarece nu sunt folosite imediat), se va face nota de recepţie iar ulterior, pe măsură ce este necesar, gestionarul va elibera cantitatea necesară pe baza unui bon de consum.

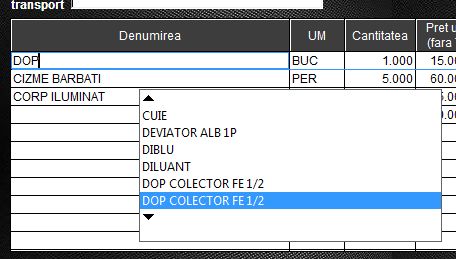

Denumirea

In aceasta coloana se inscrie denumirea materialului, marfii etc.

Este bine ca în cazul bunurilor identice sa se tasteze aceeasi denumire, chiar dacă denumirea înscrisa pe factura este usor diferită.

De exemplu, “Cuie 100” şi “Cuie construcţii 100” se vor înregistra în acelasi fel.

Pentru operativitate se pot tasta doar primele caractere ale bunului respectiv urmate de Enter. Daca în baza de date este găsit un bun care să corespundă criteriului tastat se va deschide o lista ordonată alfabetic în care cursorul este pozitionat pe prima denumire care corespunde criteriului tastat, denumirea respectiva putand fi selectata cu Enter.

Dacă nu este gasita nici o denumire care să corespundă criteriului tastat, se va deschide aceeasi lista dar cursorul va fi pozitionat pe prima denumire din lista.

După selectarea sau tastarea denumirii dorite se va tasta Enter şi cursorul se va poziţiona automat pe urmatoarea coloana (UM)

UM

In aceasta coloană se va inscrie unitatea de masură a bunului receptionat.

Unitatea de masură poate avea lungimea de maxim 5 caractere.

Este indicat sa se utilizeze unitati de masura “standard” chiar dacă pe factura furnizorului acestea sunt înscrise altfel.

De exemplu, daca se receptioneaza niste borcane de gem, se va prefera ca unitatea de masura sa fie “buc” sau “bc” (bucati) si nu “Borcane”.

O sugestie ar fi ca unitaţile de masură să fie (dar nu obligatoriu) următoarele :

“Bc” – bucati

“Ml” – metru liniar

“Mp” – metru patrat

“Mc” – Metru cub

“Lt” – Litru

“Kg”, “Gr”, “Tn” – pentru greutati

Totodată este bine ca în situaţia în care furnizori diferiţi facturează produse identice cu unităţi de măsură diferite, în momentul recepţiei să se faca conversiile necesare, în asa fel încât să nu existe bunuri identice cu unitati de măsură diferite.

De exemplu, in situatia in care un furnizor factureaza cimentul la “Kg” si altul la “saci”, este bine ca in cel de-al doi-lea caz sacii sa fie convertiti in “Kg”, urmand ca si cantitatea si pretul sa respecte conversia respectiva.

Astfel, daca un sac = 40Kg nu se va inregistra “Ciment Saci 1 x 120 lei” ci “Ciment Kg 40 x 3 lei”

Cantitatea

In aceasta coloană se va înscrie cantitatea recepţionată.

Pret unitar

In coloană se înscrie preţul unitar al bunurilor receptionate, exact preţul înscris pe factura care însoţeşte bunurile (bineînţeles fără TVA).

Există posibilitatea să se înscrie în campul Valoare achiziţie direct valoarea bunurilor recepţionate iar programul va face automat calculul preţului unitar şi va completa coloana respectivă.

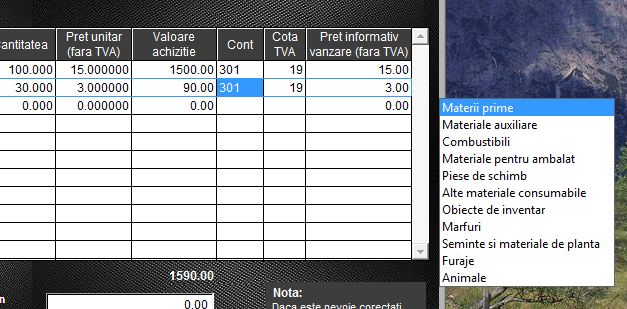

Cont

In aceasta coloană se va inscrie contul în care vor fi înregistrate bunurile recepţionate.

Daca operatorul nu cunoaste simbolul conturilor respective este de ajuns sa tasteze Enter in acest camp si se va deschide o lista cu explicatia conturilor, lista din care se va putea alege contul dorit.

Navigarea sus-jos in lista se va face cu ajutorul tastelor cu sageti iar selectia se va face cu ajutorul tastei Enter

Un mic truc pentru a determina contul în care trebuie încadrat respectivul bun este acesta:

Dacă bunul este cumpărat pentru a fi revândut ca atare, fără nici o transformare, înseamnă că este vorba despre marfă.

Dacă nu este vorba despre mărfuri procedăm în urmatorul fel:

– Dacă bunul respectiv poate fi “văzut” în produsul finit înseamnă că este vorba despre materii prime.

– Dacă bunul nu poate fi “văzut” în produsul finit înseamnă că este vorba despre materiale auxiliare

– Dacă bunul nu se consumă într-un ciclu de fabricaţie sau dacă este vorba despre scule sau ceva de genul ăsta, inseamnă că bunul este obiect de inventar.

De exemplu, presupunem că firma noastra fabrică confectii metalice şi pentru aceasta cumpărăm profile de oţel, oxigen şi carbid pentru sudură, mănuşi de protecţie şi furtun de cauciuc pentru aparatul de sudură cu oxiacetilenă.

Profilele de oţel pot fi văzute dacă ne uităm la produsul finit ?

Da, înseamnă că este vorba despre materii prime.

Oxigenul şi carbidul pot fi văzute dacă ne vom uita la confecţia produsă?

Nu, înseamnă că este vorba de materiale auxiliare.

Furnunul de cauciuc şi mănuşile se consumă după ce facem o poartă de fier ? Nu, ramân acolo şi vor fi folosite la multe alte porţi. Inseamnă că sunt obiecte de inventar.

După cum observaţi, nu e greu să stabilim în ce cont trebuie încadrat un bun oarecare dar bineînţeles este necesar şi puţin discernământ, o diplomă nu ajunge.

O data selectat un cont, la urmatoarea pozitie din nota de receptie, în momentul în care se deschide lista cursorul va fi poziţionat pe acelasi cont.

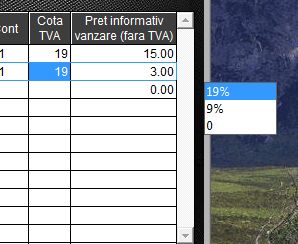

Cota TVA

In coloana se înscrie cota TVA percepută pentru bunul cumparat

In situaţia în care cumparatorul (adică firma noastră) este neplătitor de TVA în aceasta coloană se înscrie 0.

Pentru înscrierea cotei de TVA este suficient să se tasteze Enter pe coloană şi se va deschide o listă cu cotele de TVA, listă din care operatorul va selecta opţiunea dorită

Pret informativ de vanzare (fara TVA)

In aceasta coloană se va înscrie preţul de vânzare fără TVA în cazul marfurilor recepţionate.

Deoarece evidenţa mărfurilor se face la preţ de achiziţie, preţurile înscrise în această coloană nu au nici o valoare şi nu se regăsesc în contabilitate dar sunt deosebit de utile în scop informativ (de exemplu atunci când vânzătoarea trebuie să ştie la ce preţ trebuie să factureze o sticlă de Cola).

In momentul facturării preţul informativ de vânzare va fi completat automat în factură (dar bineînţeles va putea fi oricând modificat).

REZUMAT

Pentru operativitate, pentru înregistrarea detaliilor referitoare la bunurile recepţionate este bine să se procedeze în urmatorul fel:

– Se tastează primele litere din denumirea bunului Enter. Programul va deschide o listă în care cursorul este pozitionat pe prima denumire care corespunde cu sirul introdus, listă din care cu ajutorul tastelor cu sageti se selectează denumirea dorită

· Enter si denumirea este preluata Enter

– Se completeaza UM Enter

– Se completeaza pretul unitar Enter

– Se completeaza pretul (sau valoarea) Enter

– Enter, cu ajutorul tastelor cu sageti se selecteaza contul Enter

– Enter, se selecteaza TVA-ul Enter

– Se completeaza pretul informativ de vanzare Enter, programul adauga automat un nou rand la receptie dupa care procedura se reia.

C. Finalizarea Notei de Receptie

După completarea tuturor detaliilor referitoare la bunurile recepţionate şi verificarea corectitudinii datelor introduse, pentru finalizarea notei de receptie este necesara validarea acesteia.

Dupa selectarea optiunii Validare nu mai este posibila modificarea datelor introduse.

In momentul validarii pe ecran vor deveni vizibile doua butoane suplimentare, Plata facturii şi Listare NIR

Plata facturii

Dacă factura a fost achitată, operarea plaţii acesteia se poate face din formularul de inregistrare a notei de receptie.

Această operaţiune se va face cu ajutorul optiunii Plata facturii .

In momentul în care aceasta optiune este accesată se va deschide o fereastră în care se pot opera datele referitoare la plata.

După completarea datelor necesare plata operatiunea se va valida prin click pe butonul Validare plata .

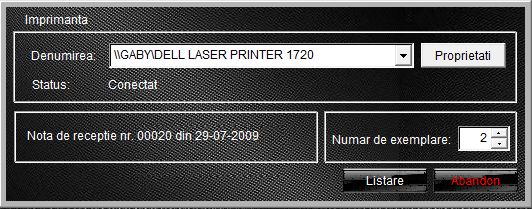

Listare NIR

După inregistrarea datelor referitoare la nota de receptie, acest document se va lista cu ajutorul optiunii Listare NIR . Listarea se va face în mod normal în două exemplare din care unul rămâne obligatoriu la gestionar iar celălalt merge la serviciul de contabilitate.

Click-dreapta pe aceeasi tasta va permite vizualizarea notei de receptie.

Din fereastra de vizualizare se va putea iesi cu ajutorul tastei Esc.

Şi încă ceva, foarte important

Dom’ patron,

Indiferent cât de mare sau de mică este firma dumneavoastră “Nota de recepţie” nu o face contabila la sfârşitul lunii sau când are ea chef.

Nota de recepţie se face la gestiune, în timp real, adică imediat după ce bunurile recepţionate au fost numărate, cântărite sau măsurate, iar contabilul va înregistra această notă de recepţie întocmită şi semnată de gestionar.

Ulterior, în cursul lunii următoare, cei doi îşi vor confrunta evidenţele pentru a elimina eventualele greşeli cu ocazia comparării evidenţei operative cu evidenţa contabilă.